手机:19991188583

联系人:何先生

邮箱:xianqintai@xaqintai.com

地址:陕西省西安市长安区国家民用航天产业基地航天南路456号1号楼3层西侧、3号厂房、4号厂房2层4201室

2022年7月,柴油机销量逐月缩窄,但商用车柴油机仍难掩颓势,同比降幅近半。

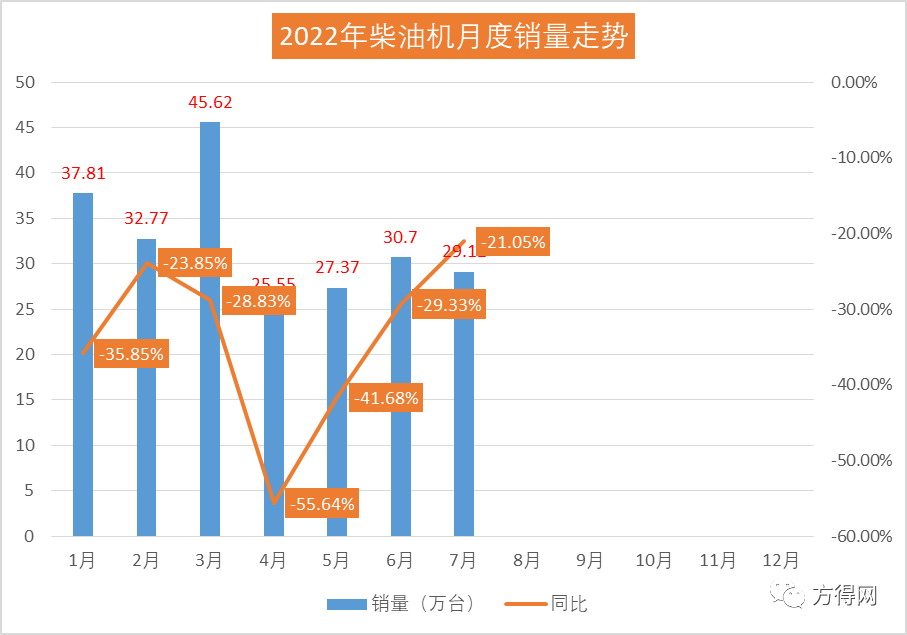

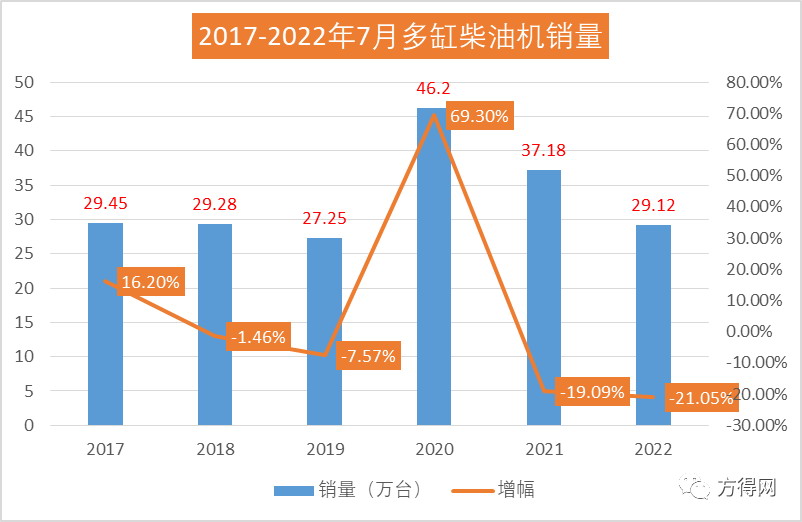

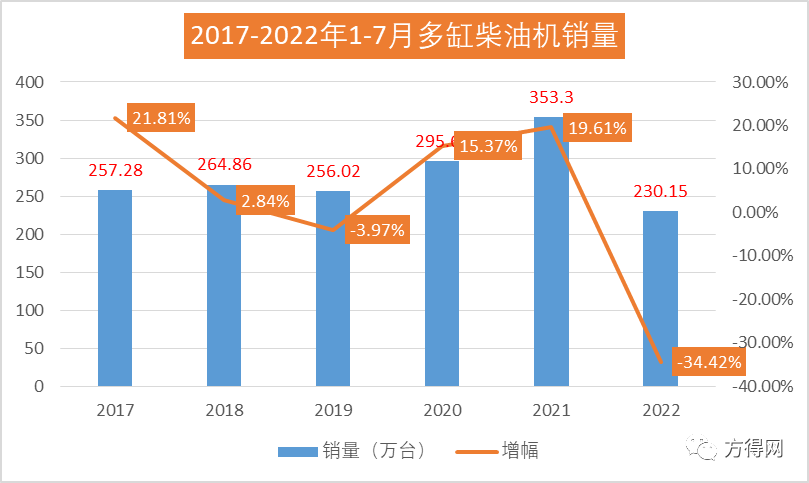

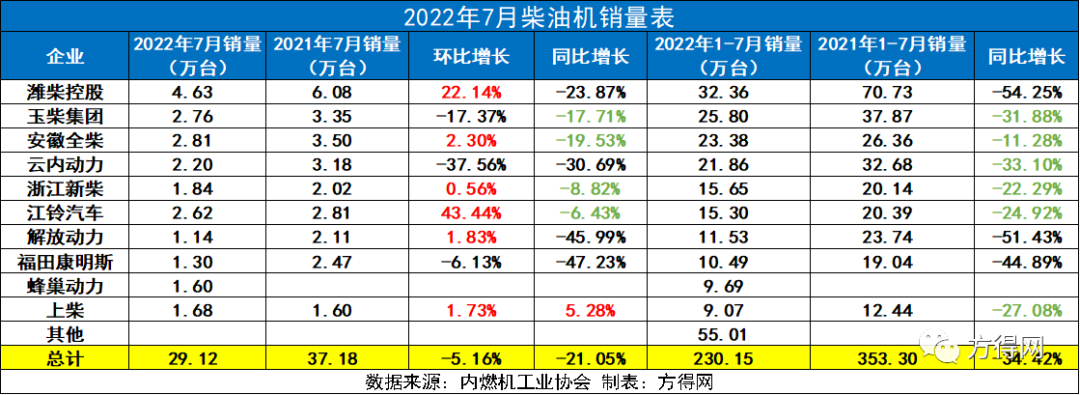

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2022年7月,多缸柴油机(以下简称柴油机)市场销量29.12万台,同比下降21.05%,降幅进一步缩窄;环比降5.16%,结束三连涨;1-7月累计销量230.15万台,同比下滑34.42%。

7月,各家柴油机企业表现如何?企业排名有何变化?

请看方得网带来的分析报道。

2022年1-7月柴油机为6年最低

2022年7月,受国内疫情多点散发、国际形势多变、因素等影响,原材料、芯片等供给困难,加之运力溢出、终端市场需求受到抑制,柴油机市场延续下降趋势。但下滑趋势有所缩窄,由6月的29%降幅缩窄至21%。

同时,2022年7月,柴油机市场也结束了环比三连涨的势头,7月环比下降5.16%,这与重卡市场走势几乎一致。

从各个细分市场来看,因疫情、材料供应等原因,柴油机终端市场需求仍显不足,工程机械、农机等市场也均处于调整阶段。但是,7月,不少城建项目开工,使得工程机械柴油机市场下滑速度缩窄。7月,工程机械用多缸柴油机销量5.72万台,环比下滑22.99%,同比下滑17.40%;1-7月累计销量50.56万台,同比下滑23.12%。

从累计销量来看,2022年1-7月,柴油机累计销量为230.15万台,在近6年中是最低点。疫情前的2019年,1-7月柴油机销量是256.02万台,更不用说2021年1-7月销量高达353.3万台。2022年1-7月柴油机销量比平均年份的销量少了30万台左右,可谓是一路跌向谷底。

5家企业跑赢大盘 上柴环比同比双增长

潍柴WP17

从竞争格局来看,2021年7月,柴油机前五企业为潍柴、全柴、玉柴、云内和江铃,而2022年7月,前五企业为潍柴、全柴、玉柴、江铃和云内。

从累计销量来看,2021年1-7月,在前十企业中,平均累计销量在25万台左右,且已有企业超过70万台。2022年1-7月,则仅有潍柴一家累计销量超过30万台;超过20万台的有3家,分别为玉柴、全柴、云内;超过10万台的则有新柴、江铃、解放、福康。蜂巢动力和上柴,累计销量均超过9万台。

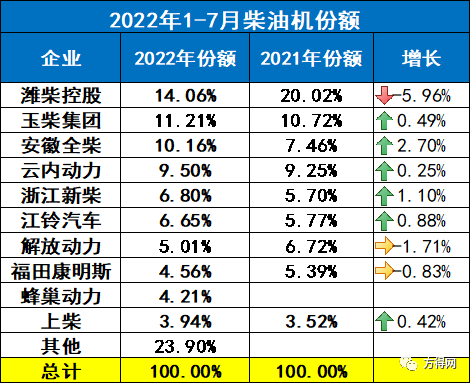

从企业份额占比来看,2022年1-7月,潍柴一骑绝尘,占据行业14.06%的份额,也是行业内唯一一家份额超14%的企业。份额超过10%的企业有玉柴、全柴两家。其中,玉柴份额同比去年增长0.49%,全柴份额增长2.7%,为行业增幅最高。云内动力、新柴、江铃、上柴都在份额上实现了小幅增长。

2022年1-7月,前十企业在行业内占比(76.1%)同比去年下降,前五企业份额也相比去年下降。这意味着前五企业的“蛋糕”被后位分走,前十外柴油机企业对前十的份额也“虎视眈眈”。

商用车用柴油机环比增长2.9% 解放动力领涨

2022年,二季度商用车市场的“回暖模式”再次有冷却石头。4月(21.6万辆)、5月(23.9万辆)、6月(28.1万辆)连续三个月销量环比增长后,7月,商用车产销分别完成24.4万辆和24.6万辆,环比分别下降6.2%和12.5%;同比分别下降22.9%和21.5%。

中国汽车工业协会副秘书长陈士华判断,,商用车产销总量仍维持较低的水平,促进商用车市场增长的积极因素还未显现,未来市场发展仍需各方面共同努力。

玉柴K13

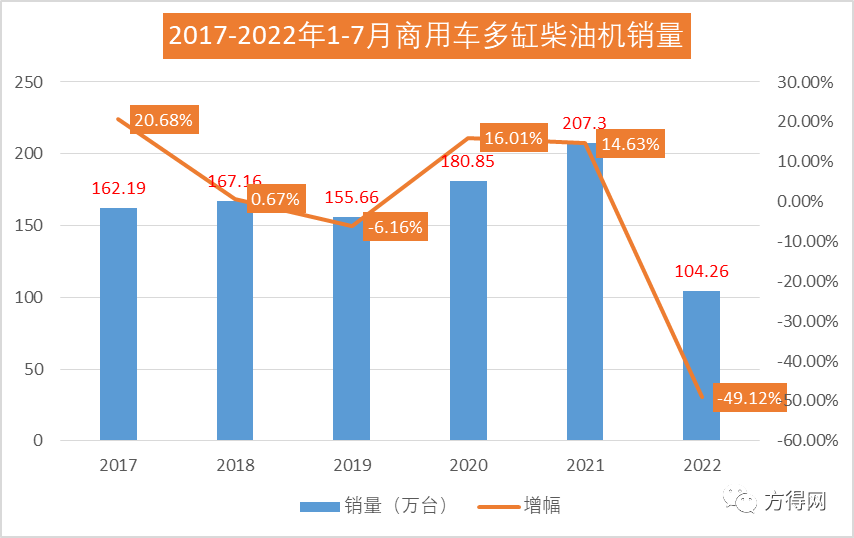

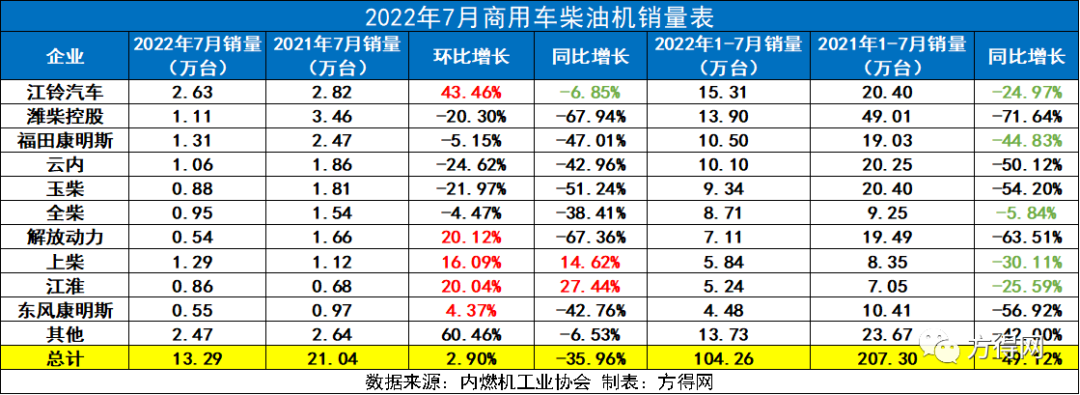

商用车用柴油机市场走势与商用车市场一致,同比降幅缩窄,环比下降。但是,7月商用车柴油机单月销量为13.29万台,同比下滑-35.96%,累计销量同比下滑49.12%。这是商用车柴油机市场在近六年中的最低点。

2022年1-7月,商用车市场销量为194.8万辆,商用车柴油机销量104.26万台,2021年,商用车市场319.6万辆,商用车柴油机销量207.3万台,装配比下滑9%。这意味着,除了整体商用车的下滑之外,装配柴油机的商用车份额也在下滑,汽油动力、新能源动力正在逐渐代替柴油机的位置,这从2022年以来公告中匹配汽油机的车型占比直线上升也可以看出。

2022年7月,商用车柴油机市场前十企业中,上柴、江淮实现同比正增长。其他8家企业分别出现了不同程度的下滑,江铃跑赢了整体行业降幅,下滑幅度最小。

从环比来看,有5家实现了正增长,其中江铃、解放动力、上柴、江淮、东康环比增长均超过行业2.9%的增幅。其中解放动力环比增长20.12%,领跑行业。

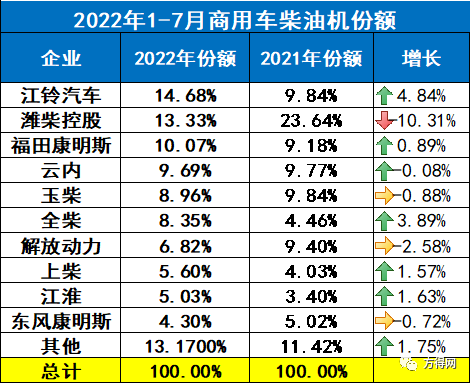

2022年7月,商用车柴油机市场销量最高的为江铃汽车,单月销量2.63万台行业第一。单月销量超过1万台的有福康、潍柴、云内。市场排名也有了很大变化。2021年7月,商用车用柴油机前五企业为潍柴、江铃、福康、云内、玉柴,而2022年7月销量前五为江铃、福康、潍柴、云门和全柴。

销量前十的为江铃、潍柴、福康、云内、玉柴、全柴、解放动力、上柴、江淮、东康,其前十名销量占总销量87.84%;江铃今年首次超越潍柴在商用车用多缸柴油机市场占据领先,占比14.68%,潍柴13.33%、福10.07%、云内9.69%、玉柴8.96 %、全柴8.35%、解放动力6.82%、上柴5.60%、江淮5.03%、东康4.30%。其中5家企业份额实现了增长,江铃汽车份额增长4.84%增幅最高。

2022年7月,商用车柴油机前五企业份额为56.73%,2021年7月前五份额为62.49%,同比下滑5.76%,份额相差较越来越大,前五份额分布有了很大变化,较之前更加平均,难以出现之前的“一家独大”的场面。前十企业份额同样低于2021年,说明不少新晋势力在争夺老牌柴油机企业的地盘。

【免责声明】

本文转载自微信公众号《方得网》,仅为行业信息分享,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间删除内容![声明]本站文章版权归原作者所有, 内容为作者个人观点, 本站只提供参考并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。

手机:19991188583

联系人:何先生

邮箱:xianqintai@xaqintai.com

地址:陕西省西安市长安区国家民用航天产业基地航天南路456号1号楼3层西侧、3号厂房、4号厂房2层4201室