手机:19991188583

联系人:何先生

邮箱:xianqintai@xaqintai.com

地址:陕西省西安市长安区国家民用航天产业基地航天南路456号1号楼3层西侧、3号厂房、4号厂房2层4201室

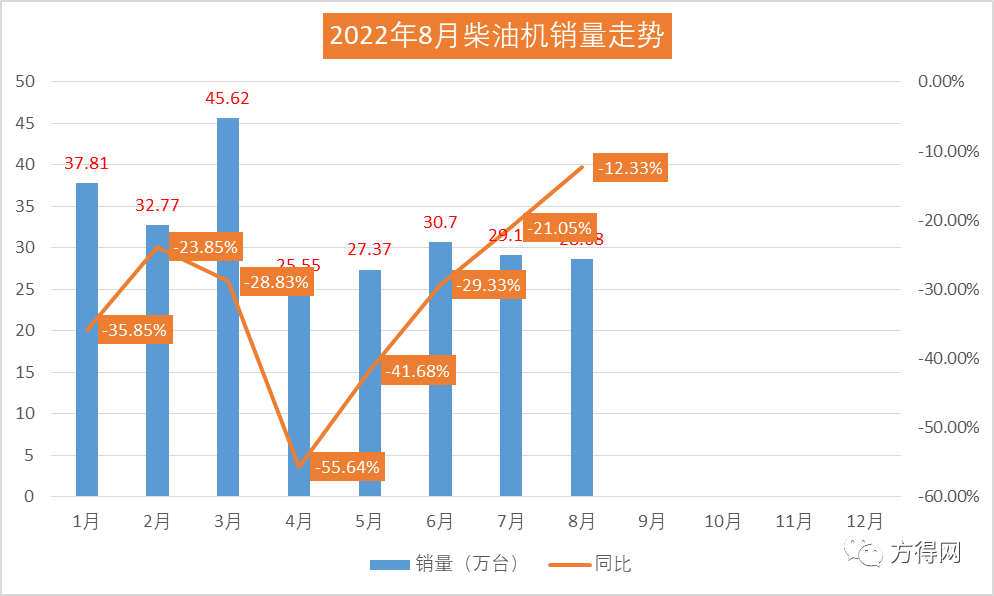

随着商用车市场和卡车市场的“回暖”,柴油机市场也“后知后觉”地走向曙光。2022年8月,柴油机同比销量缩窄至12.33%,为今年同比降幅中最低。

请看方得网带来的分析报道。

1-8月柴油机呈V字上扬 回暖势头明显

从2022年1-8月的柴油机市场走势也可以看出,自4月跌入谷底后,5-8月,柴油机市场一直呈V字上升态势,降幅持续缩窄,有望回到正常年份水准。

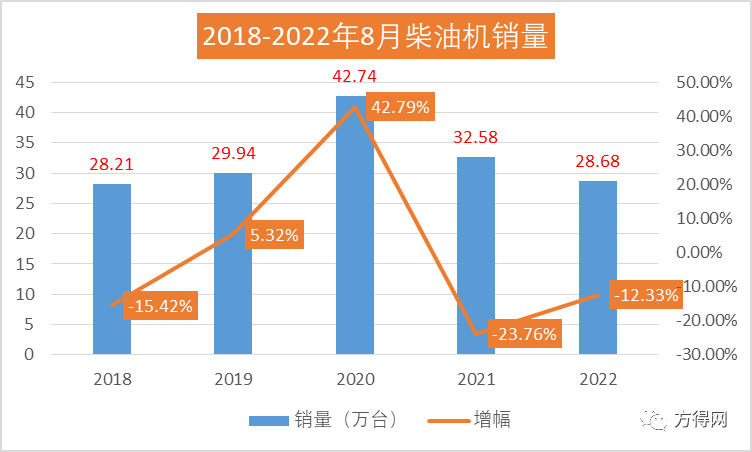

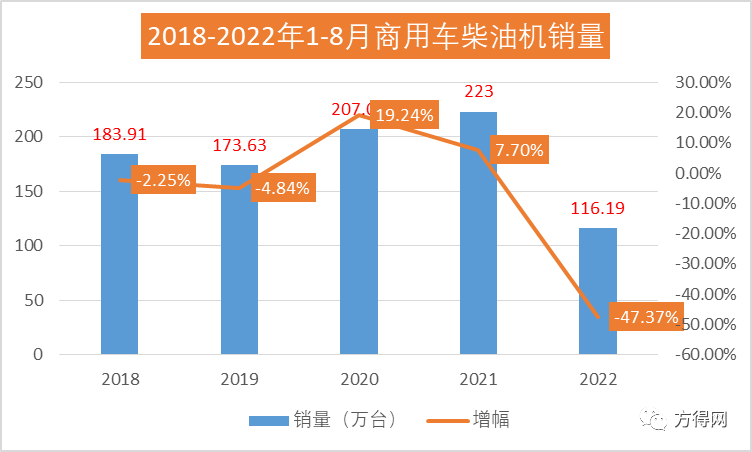

纵观近5年8月份柴油机销量及增幅走势图可见,8月份平均单月销量都在30万台左右,最低的年份为2018年8月,销量28.21万台,2022年8月在近5年中,处于倒数第二位。

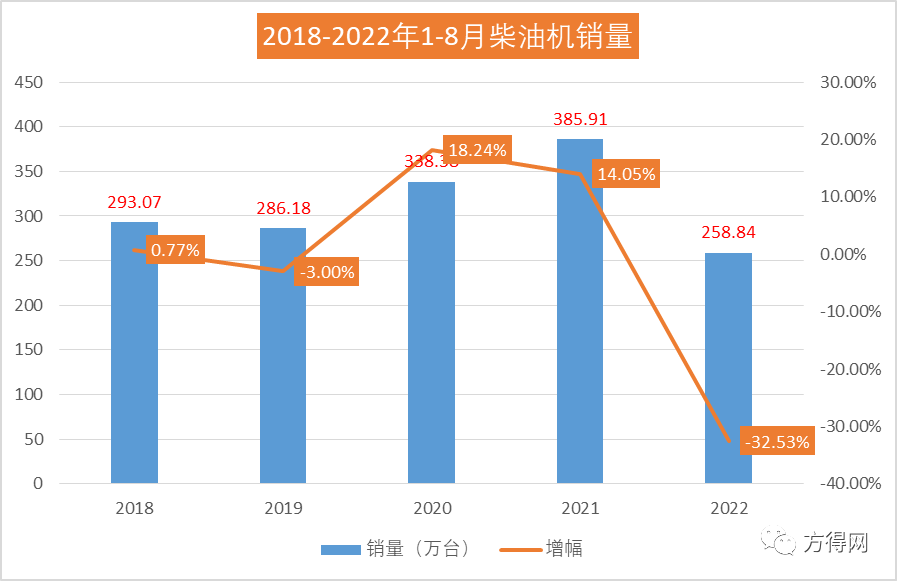

从累计销量来看,2022年1-8月,柴油机累计销量为258.84万台,在近5年中是最低点。疫情前的2019年,1-8月柴油机销量是286.18万台,更不用说2021年1-8月销量高达385.91万台。2022年1-8月柴油机销量比平均年份的销量少了130万台,可谓是一路跌向谷底。

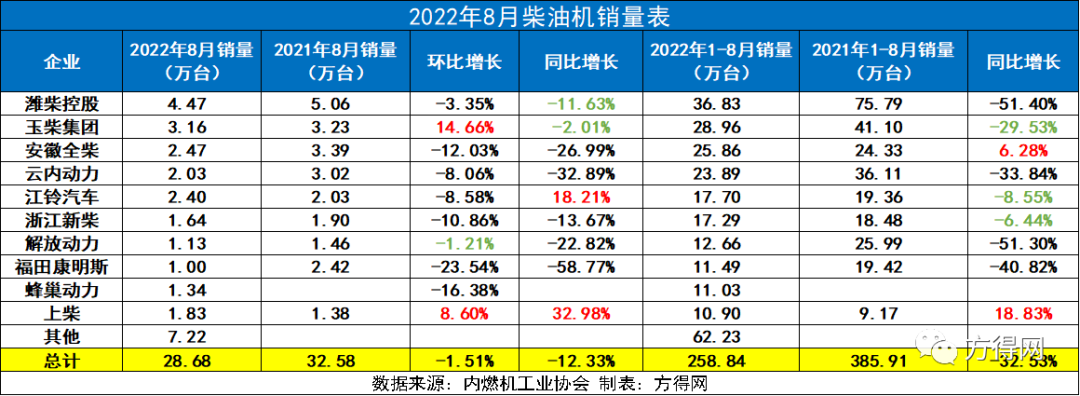

潍柴“断层”领跑 玉柴/上柴双增

2022年8月,柴油机市场前十企业有江铃和上柴两家同比正增长,同时有2家企业降幅低于行业,跑赢了大盘,分别潍柴和玉柴。

从竞争格局来看,2021年8月,柴油机前五企业为潍柴、全柴、玉柴、云内和福田康明斯,而2022年8月,前五企业为潍柴、玉柴、全柴、江铃和云内。一年中,玉柴坐稳行业第二,江铃上位前五。

从累计销量来看,2021年1-8月,在前十企业中,已有企业超过75万台。2022年1-8月,则仅有潍柴一家累计销量超过35万台;超过20万台的有3家,分别为玉柴、全柴、云内;超过15万台的则有江铃、新柴;解放动力、福康、蜂巢动力和上柴,累计销量均超过10万台。

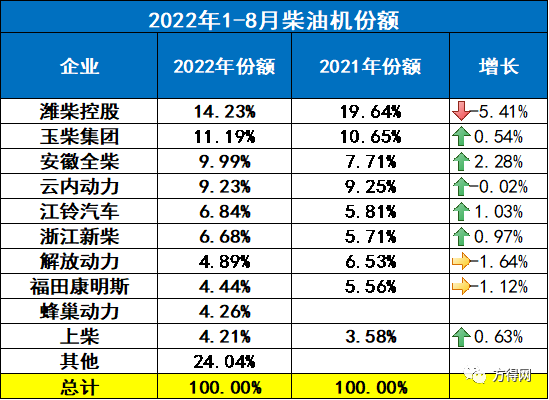

从企业份额占比来看,2022年1-8月,潍柴一路领先,占据行业14.23%的份额,也是行业内唯一一家份额超14%的企业。份额超过10%的企业仅有玉柴1家。其中,玉柴份额同比去年增长0.54%,全柴份额增长2.28%,为行业增幅最高。新柴、江铃、上柴都在份额上实现了小幅增长。

2022年1-8月,前十企业在行业内占比(75.96%)同比去年下降,前五企业份额也相比去年下降。这意味着前五企业的“蛋糕”被后位分走,前十外柴油机企业对前十的份额也“虎视眈眈”。

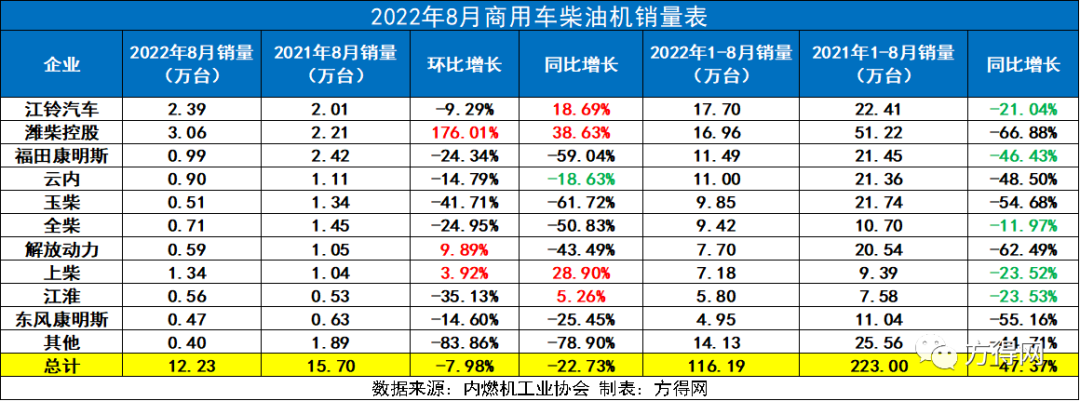

商用车用柴油机降幅继续缩窄 潍柴领涨

商用车用柴油机市场走势与商用车市场一致,同比降幅进一步缩窄。8月商用车柴油机单月销量为12.23万台,同比下滑-22.73%(相比上月35.96%缩窄),累计销量同比下滑47.37%,小幅缩窄。但2022年8月仍为商用车柴油机市场在近六年中的最低点。

2022年1-8月,商用车市场销量为220.56万辆,商用车柴油机销量116.19万台,2021年,商用车市场344.41万辆,商用车柴油机销量223万台,装配比下滑12%。这意味着,除了整体商用车的下滑之外,装配柴油机的商用车份额也在下滑,汽油动力、混动、新能源动力正在逐渐代替柴油机的位置,这从2022年以来公告中匹配汽油机的车型占比直线上升也可以看出。

2022年8月,商用车柴油机市场前十企业中,江铃、潍柴、上柴、江淮实现同比正增长,其中潍柴同比增长最高,增长38.63%,其他6家企业分别出现了不同程度的下滑,云内跑赢了整体行业降幅,下滑幅度最小。

2022年8月,商用车柴油机市场销量最高的为潍柴,单月销量3.06万台行业第一。江铃单月销量2.39万台;上柴单月销量1.34万台位列第三。2021年8月,商用车用柴油机前五企业为福康、潍柴、江铃、全柴、玉柴,而2022年8月销量前五为潍柴、江铃、上柴、福康、云内。

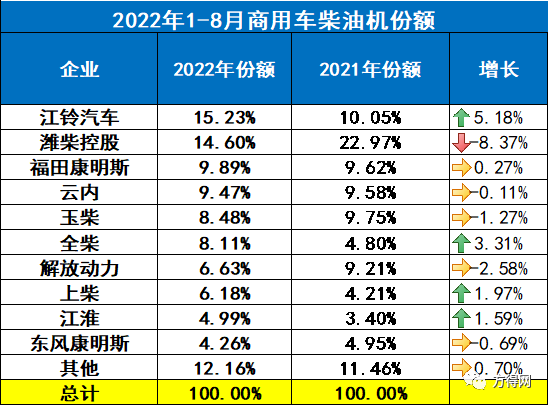

销量前十的为江铃、潍柴、福康、云内、玉柴、全柴、解放动力、上柴、江淮、东康,其前十名销量占总销量87.84%;江铃继续在商用车用多缸柴油机市场占据领先,占比15.23%,潍柴14.60%、福康9.89%、云内9.47%、玉柴8.48 %、全柴8.11%、解放动力6.63%、上柴6.18%、江淮4.99%、东康4.26%。其中5家企业份额实现了增长,江铃汽车份额增长5.18%增幅最高。

2022年8月,商用车柴油机前五企业份额57.67%,2021年8月前五份额为61.97%,同比下滑4.3%,份额相差较越来越大,前五份额分布有了很大变化,较之前更加平均,难以出现之前的“一家独大”的场面。前十企业份额同样低于2021年,说明不少新晋势力在争夺老牌柴油机企业的地盘。

2022年8月,柴油机市场受商用车、工程机械市场的“回暖”,降幅进一步缩窄,对于柴油机市场而言,2022年回到疫情前水平已是“奢望”, 接下来的“金九银十”能否给柴油机市场带来一线生机?还要看各家如何发力。

手机:19991188583

联系人:何先生

邮箱:xianqintai@xaqintai.com

地址:陕西省西安市长安区国家民用航天产业基地航天南路456号1号楼3层西侧、3号厂房、4号厂房2层4201室